6月官方制造业PMI 50.9,非制造业商务活动指数53.5,综合PMI产出指数52.9,和前值相比分别回落0.1、1.7和1.3。分项指数显示,制造业供需两端一降一升,进出口都有所走弱,价格指数高位大幅回落;非制造业复苏有所放缓,或主要与短期扰动有关。具体来看,有以下几点值得关注:

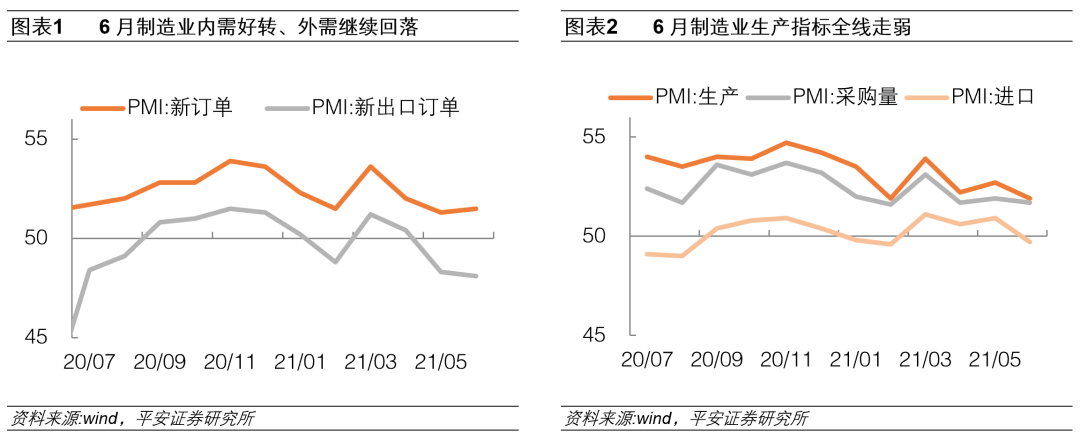

第一,6月制造业内需较强,外需进一步减弱。6月制造业PMI新订单指数从51.3小幅回升到51.5,考虑到2010~2019年这10年中,除2014年和2017年外的另外8年,6月制造业新订单指数都低于当年5月,因此今年6月制造业内需不弱。6月新出口订单指数从48.3下滑到48.1,已连续3个月回落,美欧生产恢复、前期人民币升值对中国出口的负面影响正在体现。

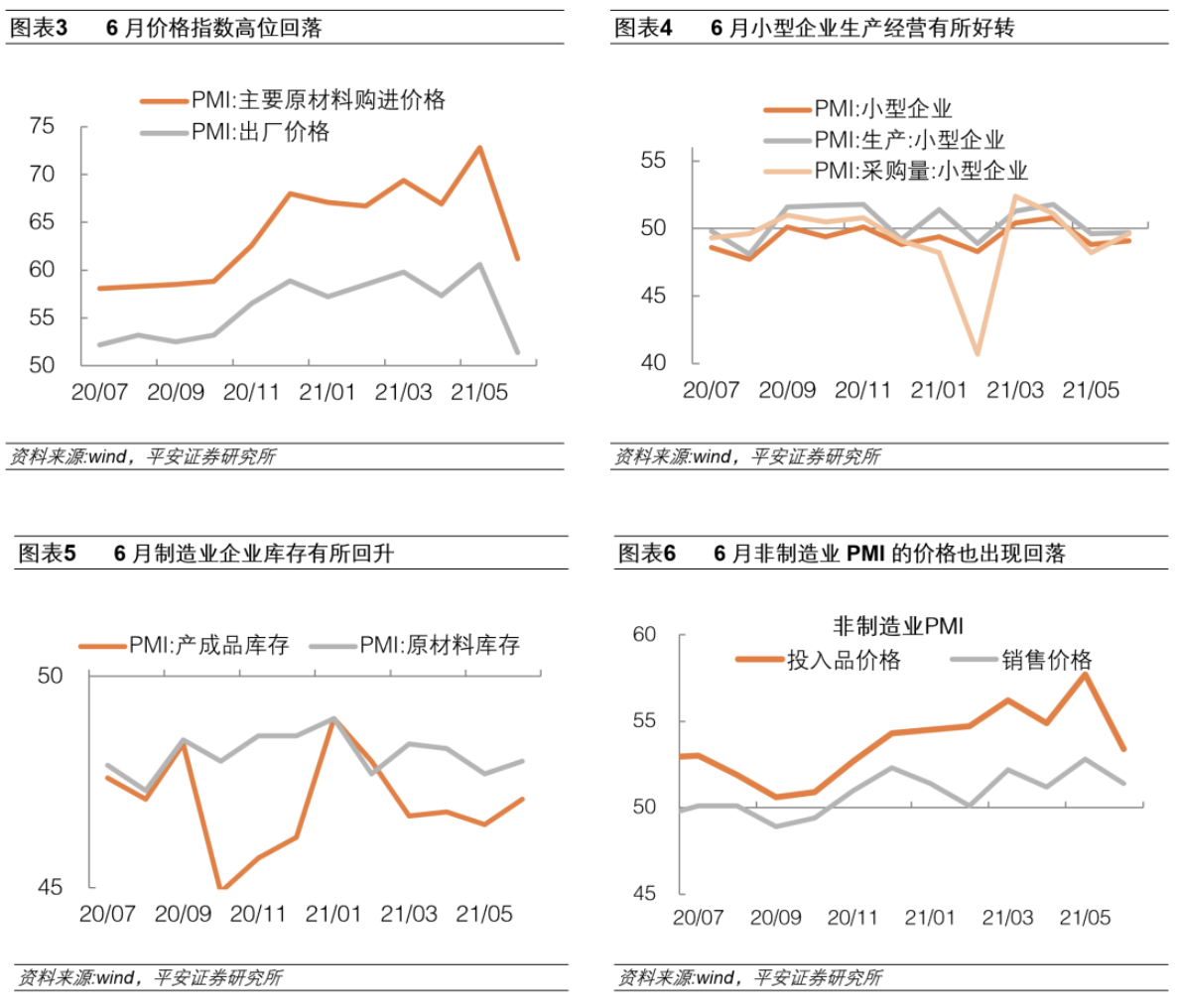

生产指标全线走弱。制造业PMI采购量指数从51.9小幅下降到51.7,生产指数从52.7大幅回落到51.9;而进口指数从前值50.9下降到6月的49.7,回到荣枯线下。这表明在国际大宗商品价格涨价之后,制造业企业对进口原材料和中间产品的采购有所收缩。

在6月压制企业生产的部分短期因素消退后,制造业PMI生产指数有望回升。6月制造业生产弱,既有芯片供应短缺、电力供应不足这些偏中期因素的影响,也与重大节日前停工停产、安全检查力度加大这些短期因素有关。7月开始这些短期因素对生产的压制大概率会减弱,且大宗商品保供稳价政策在节后有望继续,企业生产将更多取决于需求情况。

目前,房地产和出口这两大推动中国经济疫后快速复苏的动能有所减弱,但考虑到欧美复工复产推动中国出口产品结构向上游迁移,以及房地产投资逐渐进入竣工周期,这两大增长动能的减速也是逐步的。财政发力节奏后置有望给下半年的基建投资带来一定推升,且制造业投资和消费都仍有恢复空间。综合来看,各项增长动能从分化走向收敛,形成向上(制造业和消费)和向下(房地产和出口)的两股力量,这使得中国经济在见顶后不会快速回落,呈现“见顶巩固”之势。在此背景下,制造业生产虽然已过了最景气阶段,但因需求有韧性,叠加大宗商品保供稳价政策在节后有望加码,后续生产或将较6月出现好转。

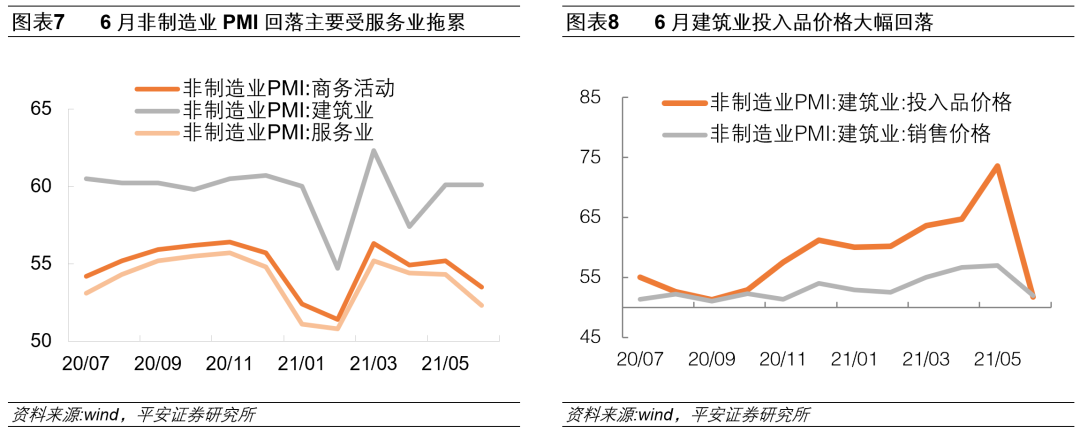

第二,6月价格指数高位回落。5月国常会连续3次关注大宗商品涨价,并要求保供稳价,国内工业大宗价格出现一轮调整。这些政策的影响在6月官方制造业PMI中体现得很明显,主要原材料购进价格指数从72.8下滑到61.2,出厂价格指数从60.6下滑到51.4。根据制造业PMI出厂价格指数和PPI环比的规律性,我们估算6月PPI同比或将小幅回落至8.6%。

分行业看,国际油价持续创年内新高,带动石油煤炭及其他燃料加工业的主要原材料购进价格指数和出厂价格指数都继续回升。除此以外的行业主要原材料购进价格指数都明显回落,大部分行业的出厂价格指数均有不同程度回落。尤其是受政策影响较大的黑色金属冶炼及压延加工业和有色金属冶炼及压延加工业,出厂价格指数都回落到收缩区间。

上游原材料价格高位回落带来一些积极影响。一是,小型制造业企业的生产经营环境有所好转,其采购量指数从48.2回升到49.6、生产指数从49.6回升到49.7,PMI指数也从48.8提高到49.1。二是,原材料库存指数从47.7提高到48.0,对企业原材料补库有正面推动。三是,带动非制造业PMI的投入品价格指数从57.7回落到53.4,有助于缓和非制造业企业的成本压力,进而稳定向销售价格传导。

第三,6月非制造业扩张有所放缓。6月非制造业商务活动指数较5月下降1.7,主要是服务业在拖累,它的商务活动指数从54.3下降到52.3。究其原因:一是广东出现疫情;二是五一长假出行需求增加,航空运输、住宿、餐饮这些行业的商务活动指数攀高,而PMI属于环比指标,高基数下这几个行业6月的商务活动指数降到50以下。随着广东疫情基本得到控制,基数效应也趋于减弱,后续服务业商务活动指数有望回升。6月建筑业商务活动指数60.1,和前值持平。6月建筑业投入品价格指数从73.6大幅下降到51.7,主要受益于大宗商品保供稳价政策。从建筑业连续2个月处于高景气来看,基建投资持续低迷的形势或有一定缓解。

总的来说,6月官方PMI回落,受重大节日前停产限产和安全检查面扩大、广东地区出现疫情等短期因素影响,7月开始它们对制造业生产和服务业消费的压制将趋于减弱,因而不宜夸大中国经济已经走弱的观念。同时,大宗商品“保供稳价”起到了显著成效,6月PMI各项价格指标皆显著回落,并带动小型企业经营状况好转、企业原材料补库意愿提升,对于缓和非制造业的成本压力也起到了明显作用。此外,建筑业连续保持较高景气对于基建投资有积极预示。